第4回 貸借対照表(B/S)の右側「上の段」とは

この記事は約 4 分で読めます。

↓↓↓この下の再生ボタンをクリックorタップしてください。

↓↓↓Podcastの再生が始まります。

ごあいさつ

お疲れ様です。

グリードキッズ株式会社

代表取締役レンタル経理部長

谷口和喜(たにぐちかずき)です。

月次決算「超」入門第4回は、

貸借対照表(B/S)の右側「上の段」とは

についてお話しします。

月次決算「超」入門

この月次決算「超」入門は、

- 月次決算は重要だ!

- 月次決算を組んでみたい!

- けれども、そもそも簿記の知識がない!

という方に聞いていただきたいのです。

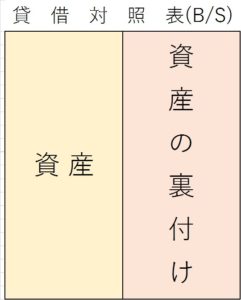

貸借対照表(B/S)の右側「上の段」とは

貸借対照表(たいしゃくたいしょうひょう)は、

決算日現在の、会社の財政状態を表します。

では、会社の財政状態とは、何でしょうか。

前回の配信では、

会社の資産の裏付けを「資本(しほん)」と呼びます、

とお話ししました。

本日は、資産と資本以外の財政状態を見て行きます。

それでは、前回の貸借対照表をイメージしてください。

左側には、「資産」があり、

右側には、その資産の裏付けとなる要素が入ります。

「資産の裏付け」です。

前回でお話ししたのは、

右側「下の段」には、

株主が用意した「資産の裏付け」である「資本」が入ります、

ということでした。

そして、今回お話しするのは、右側「上の段」です。

右側「上の段」には、負債が入ります。

負債とは、将来支払うものですが、

今はまだ支払っていない、というものです。

つまり、ここには、他人の財産が入ります。

他人の財産を裏付けにして、左側の資産が存在する、

という考えから、

負債のことを、「他人資本」といいます。

ここに用意された負債は、

他人が用意したものです。

わかりやすい例を挙げましょう。

銀行でお金を借ります。

お金を借りるので、「借入金」です。

借入金は、負債のひとつです。

借入をすると、預金口座にお金が入って来ます。

この入ってきたお金の裏付けが、

銀行からの借入金、

ということになりますね。

貸借対照表の左側には、

資産が入りますと、第2回から繰り返し、

お話ししてます。

現金・預金は資産の一種です。

この現金・預金は、どのように調達したのかと言いますと、

一部は株主から、

そして、残りは銀行から調達したことになります。

株主から調達したものは、資本、特に自己資本といい、

銀行から調達したものは、負債、特に他人資本といいます。

調達する元は別でも、入金したら、現金・預金ですから、

合わせて、資産です。

では、例を挙げてお話しします。

株主から、資本として、現金300万円を受取りました。

一方、銀行で借入をして、預金200万円を手に入れたとしましょう。

左側の資産は、「預金」です。

先ほどの300万円と200万円で、

合わせて、500万円になりました。

次に右側は、どうなりますか?

株主からの出資は、自己資本です。

銀行からの借り入れは、「自己資本」ではありません。

銀行は、会社にとっては「他人」です。

銀行借入は、「他人資本」ですね。

貸借対照表の右側には、「自己資本」と「他人資本」。

2つの性質が違うけれども、

資産の裏付けです。

どちらも、資産の裏付けになるので、右側に入るのは、確かです。

しかし、性質が違うので、2つを分けて書くことになります。

なぜ、「負債」が右側「上の段」なのか?

その理由は、、、

理由はありません。

貸借対照表を世界で初めて作成した人が、

右側「下の段」に資本を書いたので、

残りの右側「上の段」負債が入った、ということです。

これは、ルールですから、特に理由はないのです。

さあ、本日は、これくらいにしておきましょう。

本日は、「上の段」のお話しでした。

いいですか?

本日は、左手で、資産をキャッチしました。

右側から、何が投げられましたか?

右側からは、負債として借入金が投げられましたね。

それが、空中で、預金になり、

左手で資産として受取りました。

音声だけでは、物足りないので

お時間があるときには、私のホームページで、

目で確認しながらお聞きください。

目からのインプットでさらに、理解が深まります。

それでは、第5回の本編でお会いしましょう。

レンタル経理部長でした。

\ SNSでシェアしよう! /

レンタル経理部長Podcast~月次決算「超」入門~の注目記事を受け取ろう

レンタル経理部長Podcast~月次決算「超」入門~

この記事が気に入ったら

いいね!しよう

レンタル経理部長Podcast~月次決算「超」入門~の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @?lang=en