第3回 貸借対照表(B/S)の右側「下の段」とは

この記事は約 4 分で読めます。

↓↓↓この下の再生ボタンをクリックorタップしてください。

↓↓↓Podcastの再生が始まります。

月次決算「超」入門 の配信一覧を見る

5時間で学ぶ、リアルの「超」入門セミナーの詳細はこちら

ごあいさつ

お疲れ様です。

グリードキッズ株式会社

代表取締役レンタル経理部長

谷口和喜(たにぐちかずき)です。

月次決算「超」入門第3回は、

貸借対照表(B/S)の右側「下の段」とは

についてお話しします。

月次決算「超」入門

この月次決算「超」入門は、

- 月次決算は重要だ!

- 月次決算を組んでみたい!

- けれども、そもそも簿記の知識がない!

という方に聞いていただきたいのです。

貸借対照表(B/S)の右側「下の段」とは

貸借対照表(たいしゃくたいしょうひょう)は、

決算日現在の、会社の財政状態を表します。

では、会社の財政状態とは、何でしょうか。

前回の配信では、

会社の財産を「資産(しさん)」と呼びます、

とお話ししました。

本日は、資産以外の財政状態を見て行きます。

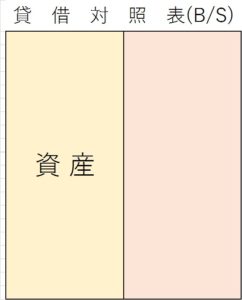

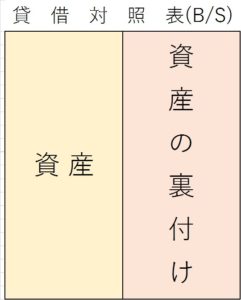

それでは、前回の貸借対照表をイメージしてください。

左側には、「資産」があり、

右側には、その資産の裏付けとなる要素が入ります。

「資産の裏付け」です。

例えば、会社を設立するときには、

資本を用意しますね。

そして、資本は「現金」の形で用意するとします。

この時、「資産」である「現金」は、

「資本金」という裏付けがある、

ということなんです。

これを貸借対照表に書きますと、左側に「現金」。

右側には、この現金の裏付けである

「資本金」が入ります。

金額が、300万円なら、

左側に、「現金 300万円」

右側に、「資本金 300万円」となります。

ここに用意された資本金は、

株主が用意したものです。

自分で用意したので、

「自己資本」と呼ぶことがあります。

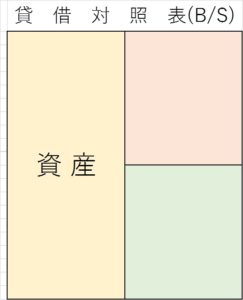

では、右側の長方形をヨコに2等分してください。

すぱっとヨコに2分割できましたか?

資産の右側に、

正方形がタテに2つ積み上げたようなイメージです。

貸借対照表の右側に2つの枠ができました。

まず、これを意識してください。

本日は、この右側の正方形のうち、

「下の段」を見て行きます。

「下の段」です。

この右側「下の段」に、「資本」が入ります。

先ほど出て来ました、「資本金」も「資本」の一種です。

資本金と資本は、少し、意味が違います。

また、出て来たときにお話しします。

なぜ、「資本」が右側「下の段」なのか?

その理由は、、、

理由はありません。

貸借対照表を世界で初めて作成した人が、

右側「下の段」に資本を書いたので、

資本が右側「下の段」になった、ということです。

これは、ルールですから、

特に理由はないのです。

さあ、本日は、これくらいにしておきましょう。

上と下の概念を覚えるときは、

どちらか一方だけをきっちり覚えますと、

その反対側は自然と、内容が決まります。

本日は、「下の段」だけを覚えてくださいね。

さて、、キャッチボールの話です。

いいですか?

前回は、左手で、「資産」をキャッチしました。

では、今回、右側から、

何が投げられたか、おわかりですね。

右手で、「資本」を投げたんですね。

右手で、「資本金」という「資本」を投げて、

それが、「現金」という「資産」になって、

左手で受取ったのです。

音声だけでは、物足りないので

お時間があるときには、私のホームページで、

目で確認しながらお聞きください。

目からのインプットでさらに、理解が深まります。

それでは、第4回の本編でお会いしましょう。

レンタル経理部長でした。

\ SNSでシェアしよう! /

レンタル経理部長Podcast~月次決算「超」入門~の注目記事を受け取ろう

レンタル経理部長Podcast~月次決算「超」入門~

この記事が気に入ったら

いいね!しよう

レンタル経理部長Podcast~月次決算「超」入門~の人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @?lang=en